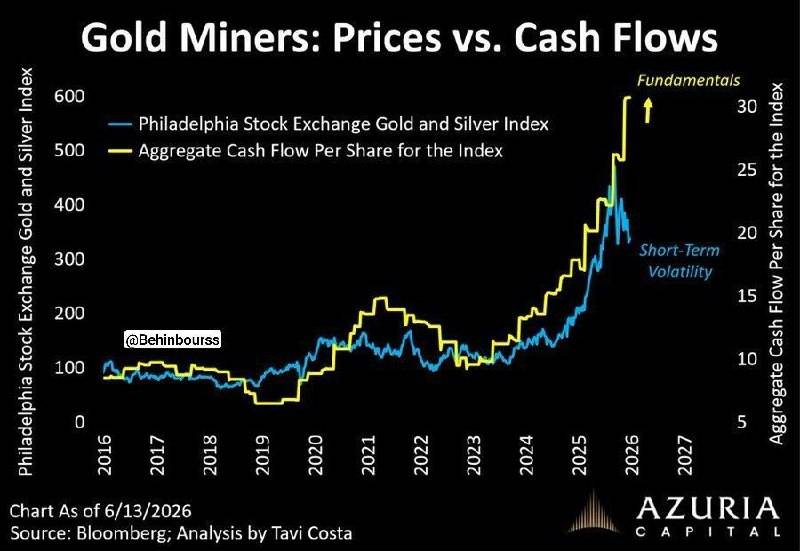

این روزها شاید روی پرده بازار، قیمت طلا نوسان کاهشی نشان دهد؛ اما طبق روایت بسیاری از تحلیلگران، ماجرا فقط «قیمت» نیست؛ مسئله اصلی جریان نقدی است. در واقع تصویر پیوست دقیقاً همین دوئل را روایت میکند: قیمتها در برابر پول نقد.

طبق نمودار «Gold Miners: Prices vs. Cash Flows»، شاخص سهام مرتبط با طلا و نقره (سمت چپ/آبی) در کنار یک خط دیگر (زرد) قرار گرفته که جمع جریان نقدی/سود نقدی هر سهم را نشان میدهد. نکته جذاب تصویر این است که حتی در دورههایی که بازار، طلا را متزلزل میبیند، جهت حرکت نقدینگی میتواند چیز دیگری بگوید: معدنچیها ممکن است تحت فشار قیمت قرار نگیرند یا دستکم ضربه را کمتر از چیزی که تصور میشود، تجربه کنند.

۱) معدنچیها با وجود افت طلا «نقد میسازند»:

یکی از دلایل خوشبینی تحلیلگران این است که برخی شرکتهای استخراج طلا همچنان جریان نقدی مثبت تولید میکنند. این یعنی آنها صرفاً به رشد قیمت وابسته نیستند؛ بلکه توان عملیاتی و درآمدهای جاریشان هنوز دوام دارد. وقتی تراز مالی شرکت به جریان نقدی وصل باشد، افت کوتاهمدت قیمت میتواند تاثیر کمتری روی عملکرد بگذارد.

۲) کاهشی که از سمت هزینهها میآید:

اثر کاهش قیمت را خنثی میکند بخشی از افت طلا ناشی از تغییر احساسات بازار است. اما در همان لحظه، کاهش قیمت نفت میتواند هزینههای استخراج را پایین بیاورد؛ یعنی حتی اگر «درآمد بالقوه» از کانال قیمت طلا کمی عقب بنشیند، «هزینه واقعی تولید» میتواند در مسیر نزولی قرار بگیرد. نتیجه؟ فشار عملیاتی کاهش مییابد و معدنچیها فرصت تنفس پیدا میکنند.

۳) بازار بیش از حد روی «نرخ بهره بالا» قفل کرده؛

شاید تصویر بلندمدت متفاوت باشد یک روایت کلیدی دیگر این است که تمرکز سنگین بازار بر تداوم نرخهای بهره بالا، ممکن است «بیش از حد» باشد. اگر نرخهای بهره در بلندمدت به هر دلیل مثل کاهش فشار مالی دولت یا فروکشکردن بخشی از تورم کاهش یابند، معمولاً شرایط برای داراییهایی مثل طلا بهبود مییابد. چون طلا دارایی بدون بازده نقدی مستقیم است و جذابیتش زمانی بالا میرود که هزینه فرصت پول (نرخ بهره) کمتر شود.

۴) سیگنال تصویر:

داستان فقط «بالا/پایین طلا» نیست آنچه نمودار تصویر برجسته میکند این است که بازار گاهی در کوتاهمدت روی «قیمت» واکنش میدهد، اما در نهایت بازارِ واقعی نگاهش را به «نقدینگی شرکتها» میدوزد. وقتی زرد (cash flows) در مسیر رشد دیده میشود، یعنی ارزشگذاریها میتوانند از مسیر عملیاتی تغذیه شوند، نه صرفاً از نوسانهای احساسی.

- نویسنده : محمد حسین بهادران

Monday, 6 July , 2026